福利视频导航大全

发布日期:2025-12-17 12:52 点击次数:176近日福利视频导航大全,西部城商行龙头成齐银行(601838.SH)的两大国资鼓动成齐产业成本集团、成齐欣天颐投资公司,联手斥资6.11亿元增抓该行3424.7万股。

与此同期,2025年三季报走漏,在“以量补价”的行业大配景下,成齐银行举座盈利范围天然稳步增长,但第三季度单季营收同比下滑2.92%,归母净利润增速仅0.17%。功绩增速放缓背后,公司权谋料理中存在的风险点也受到市集关切。

业内东谈主士坦言,成齐银行是一家在传统赛谈跑得很快的“优等生”,但在向玄虚化、轻成本转型的新赛谈上,它彰着逾期,致使出现了倒退的苗头。这背后是中枢成本率偏低、净息差收窄、非息收入推崇欠安、对公业务依赖度高以及零卖转型冉冉等多重成分的共同作用。

盈利增速2021年见顶贯穿3年零9个月下滑

成齐银行配置于1996年12月,2018年1月31日在上交所主板上市,成为四川省首家上市银行、国内第8家A股上市城商行。放置2025年11月27日收盘,该行总市值721亿元,在A股42家上市银行中排行第24,但在17家城商行中排行相对靠前。

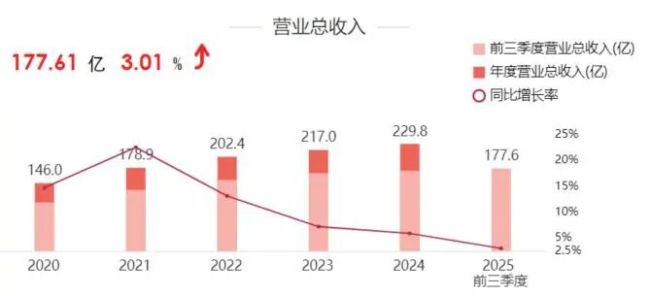

三季报走漏,放置2025年9月末,成齐银行前三季度杀青交易收入177.61亿元,同比增长3.01%;杀青归母净利润94.93亿元,同比增长5.03%。

与此同期,这家银行资产总和为13852.55亿元,较上年末增长10.81%;进款总和为9864.32亿元,较上年末增长11.35%;贷款总和8474.81亿元,较上年末增长14.13%。

从其贷款结构来看,该行对公贷款占比近大约。半年报走漏,成齐银行的租借和商务办奇迹贷款余额3302.67亿元,占对公贷款的49.48%;水利、环境和宇宙设施料理贷款余额为967.54亿元,占对公贷款的14.50%。

业内东谈主士分析,成齐银行根植于成渝地区双城经济圈,资产质地基础底细较好,该区域的国度计谋红利为其对公业务提供了抓续的优质表情源流,便于他们通过扩大资产范围来对冲息差收窄的影响。

不外,也有机构请示,关于这家西部城商行龙头而言,需要要点关切的是,如果宏不雅经济增长不足预期,可能株连其资产质地并压缩息差。

将时刻拉长到2020年以来,不错发现,成齐银行的各项盈利打算增速,不管是营收照旧归母净利润,早在2021年底就已见顶。

财报走漏,2022年—2024年,成齐银行杀青交易收入202.41亿元、217.02亿元、229.82亿元,同比增长13.14%、7.22%、5.89%;杀青归母净利润100.42亿元、116.71亿元、128.58亿元,同比增长28.24%、16.22%、10.17%。

2025年前三季度,成齐银行营收同比增速3.01%,归母净利润同比增长5.03%。然则,客岁同期这两者的增速差别是3.23%、10.81%。

显着,从2021年于今,成齐银行的营收和归母净利润增速一直不才滑。即使计划系数这个词银行业降息周期的大配景,这家西部城商行龙头盈利打算增速迄今贯穿下滑的事实也无用置疑。

非息收入占比在城商行中倒数三季报同比下滑16.52%

业内东谈主士分析,成齐银行盈利增速出现下滑,背后是净息差收窄、非息收入推崇欠安、对公业务依赖度高以及零卖转型冉冉等多重成分的共同作用。

财报走漏,2022年—2024年,成齐银行的利息净收入差别为165.19亿元、176.54亿元、184.61亿元,同比增长14.54%、6.87%、4.57%,占营收的比重差别为81.61%、81.34%、80.33%。

与此同期,该行非利息净收入差别为37.23亿元、40.49亿元、45.21亿元,同比增长7.32%、8.76%、11.66%,占营收的比重差别为18.39%、18.66%、19.67%。

成齐银行以前3年利息净收入增速贯穿下落,营收占比也同步削弱。同期,该行非利息收入增速贯穿增长,营收占比也相应扩大。

同期,该行的净息差差别为2.04%、1.81%、1.66%;净利差差别为2%、1.73%、1.62%;年化加权平均净资产收益率为19.48%、18.78%、17.81%。上述数据,响应了在“以量补价”的行业大配景下,成齐银行营收结构上的一些渺小变化。

鳌头财经扎眼到,2025年前三季度,成齐银行的非利息收入为30.36亿元,柬埔寨曝光群同比下滑16.52%,占营收的比重也降至17.09%。

业内东谈主士以为,上述数据走漏,成齐银行净息差和净利差抓续收窄,中枢盈利智商承压;营收过度依赖利息收入(尤其是对公贷款业务),非利息收入占比偏低;2025年前三季度,非利息收入不仅占比下落,完全额也出现了权贵下滑,标明其在向玄虚化、轻成本转型的中遇到紧闭。

财报走漏,2024年上半年,在17家上市城商行中,成齐银行的非利息收入占比排行倒数。这标明,非利息收入已成为其彰着“短板”。

从上述排行中不错看出,上市城商行的收入结构正在分化。

排行前五的银行,非息收入占比均跳跃30%。在息差承压的配景下,这些银行积极发力非息业务,超过是2024年债券市集的推崇,为银行通过债券投资得到收益创造了有益条款,投资收益成为拉动营收的枢纽引擎。

与此同期,排行倒数前五的银行包括成齐银行在内,非息收入占比均低于25%,最低的郑州银行仅17.17%。显着,受成本市集波动以及保障及基金代销等界限降费政策的影响,这些银行手续费收入承压,金钱料理待破局。

中枢成本率“偏低”三季报拨备袒护率下落46.21%

就资产质地而言,成齐银行在业内推崇较好。放置2025年9月末,成齐银行的不良贷款率为0.68%,较上年末微增0.02个百分点;拨备袒护率为433.08%,较上年末下落46.21个百分点。

业内东谈主士以为,评估银行资产质地,要津要看不良贷款的“生成速率”。

数据走漏,成齐银行2025年上半年的不良净生成率仅为0.18%,处于荒谬低的水平,不良率0.68%的完全值,在A股上市银行中也偏低。此外,三季报关切类贷款范围占比降至0.37%,较上年末下落0.07个百分点,资产风险敞口抓续收窄。

从行业不良率来看,放置2025年上半年,成齐银行的住宿和餐饮业的不良率最高,达到13.81%;其次为文化、体育和文娱业,不良贷款率为4.36%,不外这两个行业贷款占相比低。贷款占比排行相对靠前的房地产业、建筑业、批发和零卖业的不良贷款率均在2%以上,差别为2.44%、2.11%和2.09%。

关于资产质地相干打算,外界对成齐银行的较大争议,主要采集在两个方面:一是拨备袒护率偏高,有荫藏利润嫌疑;二是中枢成本率偏低,不利于改日膨胀与风险造反。

三季报走漏,成齐银行9月末拨备袒护率为433.08%,较上年末下落46.21个百分点。即使如斯,这一数据仍是属于业内较高水平。业内东谈主士以为,拨备袒护率下落,实为利润周折。这一打算下落,常常意味着银行铺张了一部分配备来核销不良贷款,或者减缓了计提拨备的速率。

在成本满盈率方面,松抄本年三季度末,成齐银行的中枢一级成本满盈率8.77%,一级成本满盈率10.52%,成本满盈率14.39%,差别较本年上半年末进步了0.16个百分点、1.28个百分点和1.26个百分点。

业内东谈主士分析,成齐银行的中枢一级成本满盈率高于监管底线,但缓冲空间收窄。

笔据国度金融监督料理总局的端正,非系统枢纽性银行的中枢一级成本满盈率最低要求为7.5%。成齐银行三季报8.77%的水平当今看是达主义。之是以被以为“偏低”,主若是因为在2024年末至2025年上半年工夫,成齐银行该打算阅历了抓续的下滑,导致安全垫变薄,引起了市集和监管关于其改日膨胀智商和风险造反智商的关切。

部分研报和分析指出福利视频导航大全,成齐银行的中枢一级成本满盈率在同类银行中不占上风,照实濒临一定的压力。