柬埔寨西港中国群

发布日期:2025-12-17 11:53 点击次数:84近日,“银行直供房廉价抛售”话题在酬酢平台执续发酵。干系词记者侦查发现,北京实质在拍房源仅个位数且沿途零报名,与收集热传数据反差巨大。所谓“数万套银行直供房入市”,实为部分房产中介为制造噱头而夸大数目、以谣传讹,标的是劝诱购房主谈主“入彀”从而购买其他真确房源,同期在卖房业主中制造暴躁。

热议:网传10万套银行直供房将入市

所谓银行直供房,是指银行算作出售方,将通过规矩边幅取得的房产在财富处理平台上顺利来回给购买者。不少中介在网上称这类房源数目巨大,价钱堪比“白菜价”,激励不少关注。

“突发!银行里面流出直供房,买房像捡白菜!”“98万的房,33万就卖!房价回到2008!”记者看到,一些房产中介在短视频和网文中风风火火,称这是“刚需上车的绝佳契机”。有东谈主以至声称:“银行卖房比市集价低20%到30%,还能贷款!”更有东谈主将其描绘为“楼市重磅炸弹”,劝业主连忙卖房:“银行齐下场卖房了,手里有‘老破小’的得早作念规画。”

对银行直供房的套数,这些房产中介亦然张口就来,各说各话。有的饱读动“76万套杀入楼市”,有的煞有介事分析“6万套银行直供房,二手房何去何从?”还有的推断“年底前将超10万套”。至于为何有这样多房源,他们声称是“断供房、抵债房激增,银行被动亲身下场快速变现”。

以中间数字10万套来看,是什么水平?据机构统计,2024年,北京全年二手住宅成交17.6万套,是2017年以来的次高水平。而1.5万套被视为北京二手房市集的月度“隆替线”。10万套罕见于旧年二手房成交量的约六成,若真齐集入市,对市集将产生不小影响。

跟着这些忽高忽低的数字不断发酵,不少业主和购房者心里打起了饱读。“是不是该连忙卖房了?”“我是不是该再等等?”酬酢平台上,类似驳斥不少。

打听:平台将开拍仅4套连锁中介没房源

真像中介说得那么邪乎?记者实地侦查发现,这一被热炒的意见在实质市齐集难觅脚迹,与收集渲染的海量房源酿成显着对比。

记者了解到,目下寰宇各地的银行直供房主要通过在阿里拍卖和京东拍卖平台竞拍。11月25日,记者登录两个平台,搜索栏里保举的关节词就有“银行直供”,按此搜索,京东拍卖平台并无北京地区的银行直供房,阿里拍卖平台行将开拍的也仅有4套,且沿途无东谈主报名。

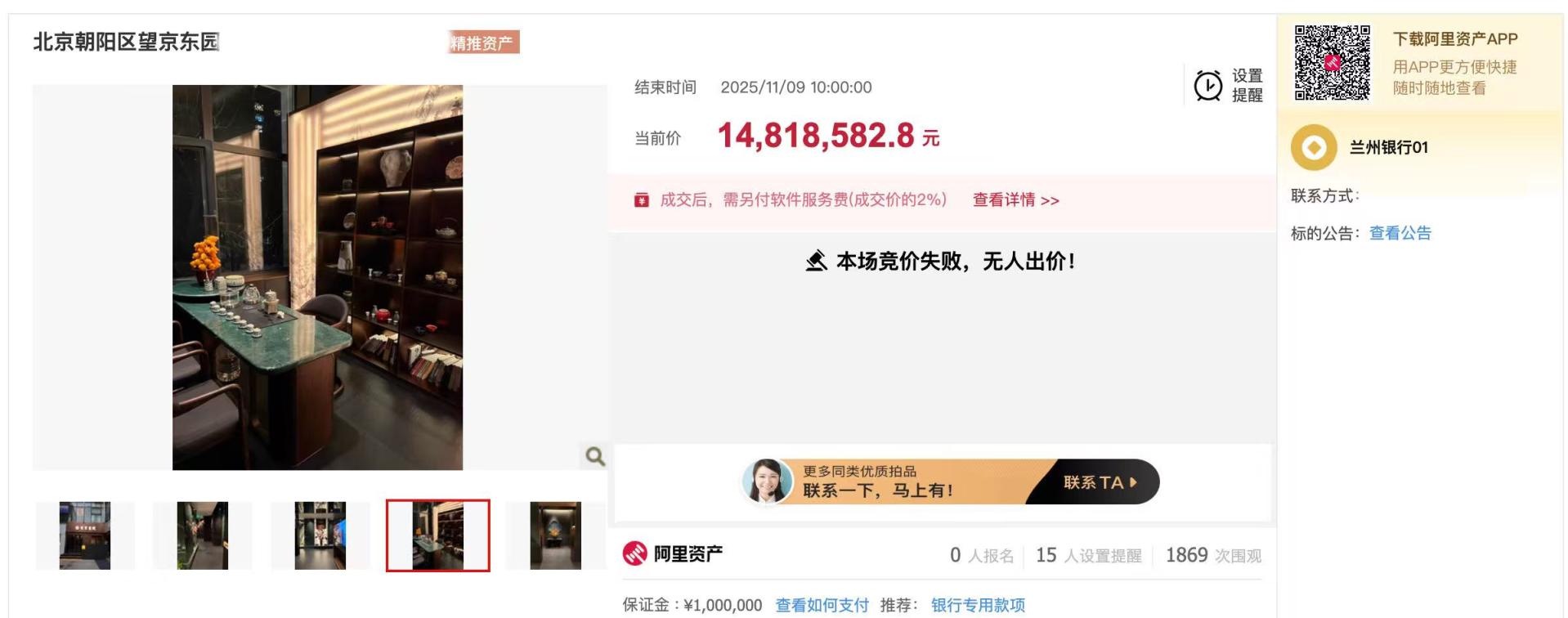

再翻阅阿里拍卖平台的2025年全年事录,更难言热度。记者查询看到,上线过的银行直供房,岂论是住宅、交易办公,照旧商铺和车位,绝大大齐齐以流拍告终。举例向阳区望京东园的一处两层商铺,自本年4月起已上拍15次,均无东谈主出价。

记者随后查询了工商银行、招商银行等多家银行的官方网站,在其“财富惩办”类公告中,相通未能找到可供个东谈主顺利购买的北京房源。一位银行责任主谈主员向记者示意:“咱们确乎会惩办抵债财富,但数目远莫得网上传的那么夸张,何况大部分齐通过正规的法拍渠谈进行。”

线下侦查相通遇冷。链家、我爱我家、麦田等大型连锁中介均明确示意不接受这类房源的请托。一位资深牙东谈主向记者谈出缘由:“这类房源产权状态难以核实,咱们不敢鲁莽接办。”东城区一家微型中介门店的责任主谈主员也示意:“网上说得吵杂,但咱们这片区从没斗殴过银行直供房。”

专诚从事法拍房业务的中介机构固然示意不错带看,但积极性渊博不高。一位从业多年的法拍房中介直言,目下北京市面上的银行直供房数目很少,月均仅十余套,且花样自身不够优质。按其所说,银行遭遇断供房产,通常会优先通过老到的法拍渠谈处理。北京的法拍市集仍是罕见规范,何况法拍价钱未必低于评估价。唯有在屡次流拍后,这些房产才会转为抵债财富,“也就是网传的银行直供房”。

关于网传“10万套银行直供房将入市”的说法,该中介直言不靠谱:“北京法拍房市集闲居情况下月均上拍量约1000套,2024年全年景交也不到2800套。10万套,太夸张了!”

算账:银行直供房“漏”不好捡

中介所谓的“白菜价”靠谱吗?记者将阿里平台上的几套银行直供房和在售二手房作念了对比。

以密云区白檀小区为例,本年11月,一套84.66平方米的银行直供房最终以97.68万元成交,折合单价1.15万元/平方米。记者打听中介了解到,同小区一套82.48平方米的二手房,挂牌价为115万元,业主105万元能卖,按此计较,折合单价1.27万元/平方米。两者比较,银行直供房的价钱上风并不较着。

再看通州区兴贸三街19号院一套109.19平方米的银行直供房,一拍起拍价为137.28万元,而同小区105.26平方米的二手房,挂牌价为135万元,业主120万元能卖。折合单价看,柬埔寨曝光群银行直供房更贵。

“目下北京市面上绝大部分银行直供房,起拍价是市集价的9折至9.5折。”法拍房中介曹先生向记者袒露,通常法拍房起拍价是市集价的六到七折,从价钱上看,银行直供房并莫得上风。他进一步讲解:“这类房源很难出现‘骨折价’,因为银行需要辩论自身的债权回收。前几年北京房产典质时估值较高,当今即便市集下行,银行也不会以低于债权的价钱出售。”

购房者还需辩论其他老本。银行直供房领受竞价模式,若竞拍者繁密,最终成交价可能远超起拍价。此外,中介费亦然一笔不小开支。记者了解到,这类来回的中介费通常为总房款的2%至3%,部分机构收费最低5万元起。以兴贸三街19号院那套109.19平方米的银行直供房为例,按机构所说,中介费为2.74万元,而豪放二手房买卖中,买家通常只需支付1%的中介费。

从事二手房来回15年的牙东谈主老刘也向记者示意,即便不辩论目下北京市面上的银行直供房房源数目有限,“捡漏”的可能性也不大。“二手房业主是个东谈主,可能偶尔因为蹙悚脱手变现而大幅降价,但银行算作机构,订价机制十分透明,一般随行就市,既不会较着高于市集行情,也不会鲁莽廉价抛售。”

揭秘:房源数目和扣头大多是炒作

莫得“天量房源”,更莫得“骨折价”,收集热议是如何来的?经济学家马光远就在其个东谈主公众号上心快口直地指出了其中的“弯弯绕”:比如四川农信系统银行,实质是500套多极少,500多套经过炒作成了2.4万套,“搞适合今好像寰宇的银行不干金融业务了,齐在卖屋子,屋子全砸手里边了。”

这一自得在北京相通存在。以阿里拍卖平台为例,记者查询到,本年1月1日于今,该平台上北京地区银行直供房共拍卖225场,但剔除类似上拍的房源后,实质数目仅80套驾御。

侦查中,记者发现,在酬酢平台为银行直供房引风吹火的中介,标的不过乎两个:有的渲染“楼市崩盘”,只为劝说业主尽快抛售;有的大谈“机不能失”,是思以廉价为钓饵汲取客户。

“您来望望,北京有套银行直供房比市集价能低廉20万驾御呢!这种屋子基本不会竞价,您参拍随机率就是底价拿。”10月25日,法拍房中介小李在电话里存眷地邀请记者看房。干系词当记者来到该公司后,小李的格调却发生了180度转换,银行直供房“有罪戾了”。按其所说,这套房源还有不到一天就舍弃拍卖了,价钱也不是很适合,“起拍价123万元,买完房还要交税,加起来总老本快130万元了。何况这是商住房,个东谈主没阅历买,得用公司口头。”

小李转而启动向记者保举其他法拍房源:“您看这些齐在您的预算范围内,更能捡漏,住宅还无用像公司执有商住那样每年支付税费。”

用廉价房源引流是行业失足路。“有些牙东谈主为了抢客户,对外报廉价引流,等东谈主上门再说房源已售,转而保举其他房源。”又名业内东谈主士袒露,当今齐条目牙东谈主作念个东谈主自媒体号,蹭热门既能劝诱关注,又能向卖房业主施加情愫压力,促使其接受更低报价,从而快速成交赚取佣金。

贴士:买房前弄清当“借主”照旧“房主”

业内东谈主士辅导,若购买银行直供房,环节任务是厘清来回模式,辨明我方终将成为“借主”照旧“房主”。

目下,银行直供房主要通过“债权转让”与“产权转让”两种体式进行。以通州区新城东里一套起拍价为140万元的房源为例,看似出售房产,实则来回标的并非房屋自身,而是“债权”。竞买东谈主竞拍见效后,得到的并非《买卖合同》,而是《债权转让条约》。

“这罕见于费钱买了个讨帐的权力。”业内东谈主士示意,后续买家需要自行与债务东谈主协商,是偿还负债,照旧用屋子来抵债。“这个经由充满变数,房产可能因被占用、被其他法院查封或存在第二典质权东谈主而无法成功过户。”

即即是风险较低的“产权转让”模式,提议购房者在参拍前侦查明晰,全面评估真确购房老本。

(

更多热门速报、泰斗资讯、深度分析尽在北京日报App